前三季度物流運行變中有進

全國客服電話

400 888 0826

<ul id="84i02"></ul> <ul id="84i02"></ul> 來源:好伙伴 發布時間:2018-11-05 14:23:14

閱讀量:111

這三季度以來,宏觀經濟運行呈現穩中有變的發展格局,但經濟內生動力依然較強,物流運行變中有進,社會物流總需求保持基本平穩、增長動力持續轉換,物流繼續朝向高質量方向發展,物流降本增效持續推進過程中,運輸環節物流費用增速穩步回落,但保管環節成本水平有所上升,顯示出當前宏觀經濟仍處在結構調整攻堅期。

從后期來看,經貿摩擦加劇等國際因素對我國物流運行的影響還需要過程,國內需求放緩、經營壓力偏大、物流供需結構不平衡、營商環境亟需改善仍是影響物流運行的重要因素,四季度仍需要持續關注不確定性和不利因素影響,要繼續深化物流領域簡政、減稅、降費措施,加強物流基礎設施網絡建設,穩步、扎實、有序推進運輸結構調整,增強節能減排和新能源推廣政策的銜接性,推進我國物流發展行穩致遠。

前三季度物流運行變中有進

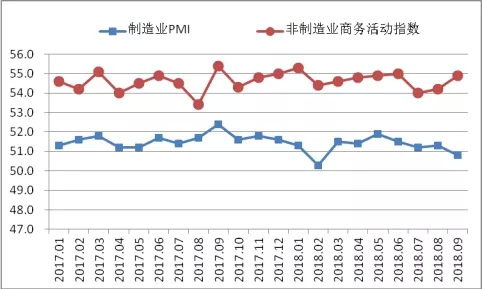

① 物流總需求增勢基本平穩。PMI數據顯示,前三季度制造業和非制造業活動均保持穩步增長趨勢,我國經濟發展內生動力依然較強。1-9月,制造業PMI均值為51.2%,較去年同期小幅回落0.4個百分點,大部分月份保持在51%左右。非制造業商務活動指數均值為54.7%,較去年同期上升0.2個百分點,各月持續穩定在54%以上的較高水平。

制造業PMI與非制造業商務活動指數走勢

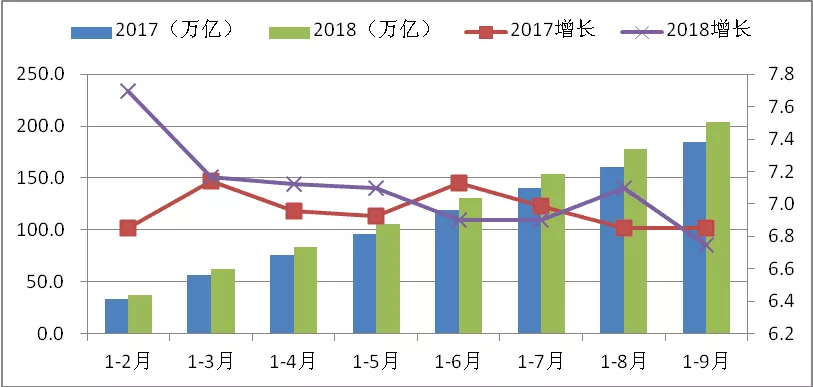

據中國物流信息中心統計,前三季度全社會物流總額204.1萬億元,接近去年前十個月的206.3萬億元,按可比價格計算,同比增長6.7%,增速與上半年和去年同期回落0.2個百分點。

其中,前三季度工業品物流總額184.5萬億元,可比增長6.5%;大宗商品進口強勁增長,帶動進口貨物物流需求較快增長,前三季度進口貨物物流總額10.5萬億元,現價增長14.1%,可比增長3.6%,可比增速回落主要受去年同期基數較高影響;與民生、綠色經濟相關的物流規模保持快速增長,前三季度單位與居民物品物流總額可比增長27.3%;節能環保和低碳經濟對再生資源物流需求日益提高,前三季度再生資源物流總額可比增長11.8%,增速上半年提高8.3個百分點。

2017-2018年社會物流總額及增長(萬億,%)

② 物流增長穩中趨緩。物流業景氣指數,前三季度平均為53.1%,比去年同期回落1.8個百分點,三季度平均為51.6%,比今年上半年均值回落2.3個百分點。

倉儲指數,前三季度平均為50.9%,比去年同期回落1.5個百分點,三季度平均為50.1%,比今年上半年均值回落1.2個百分點。

物流景氣指數、倉儲指數變化情況

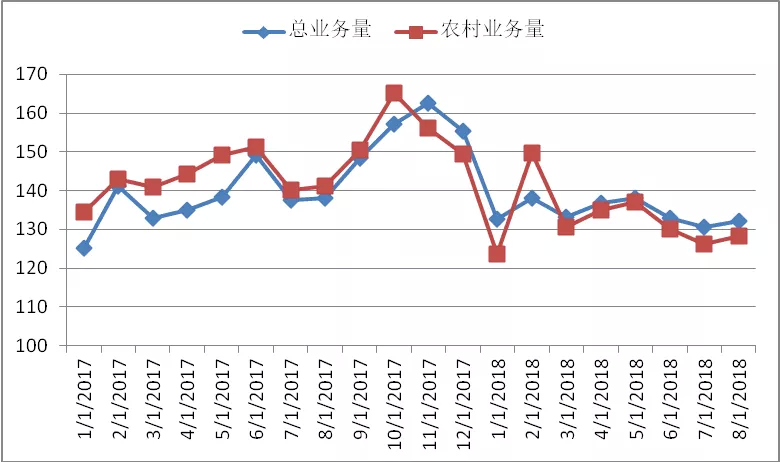

從電商物流指數看,總業務量指數和農村業務量指數也有所回落,反映出電商物流業務量需求總體呈放緩態勢,與消費統計數據走低基本一致。前三季度,電商物流總業務量指數平均為134.3點,比去年同期回落4.1個點。其中,農村電商物流業務量指數平均為132.2點,比去年同期回落11.7個點。

電商物流指數中的總業務量指數和農村業務量指數

從公路物流市場來看,一方面,隨著公轉鐵優化運輸結構措施的推進、發展綠色經濟要求的加強,以及鐵路分流加劇、環保監管力度加大,國內不同地區和路線的運輸需求將進一步調整;

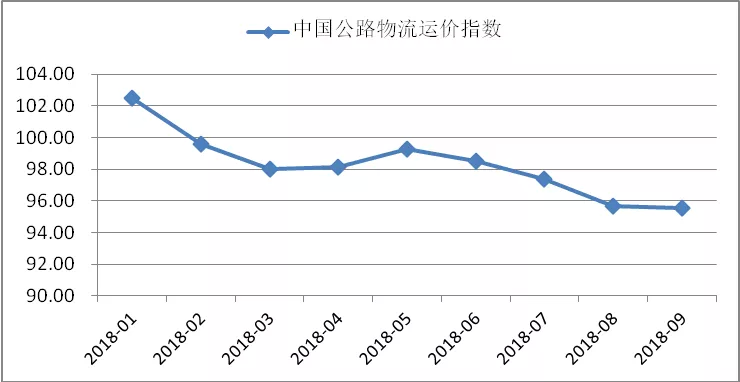

另一方面,由于宏觀經濟運行穩中有變,現有物流總需求難以出現明顯增長,從數據上看不論是重貨還是輕貨,整車還是零擔,重要節點還是關鍵線路,運價指數均有所回落,反映出公路物流需求穩中趨緩。中國公路運價指數自6月份開始,連續四個月環比回落,并持續保持在100點以下。

中國公路物流運價指數

③ 物流發展動力持續轉換。前三季度,伴隨著我國經濟發展模式的轉型升級,物流需求結構也呈現出不同的變化,突出表現在物流發展結構持續優化,新舊動能轉換持續加快,發展的均衡性在增強。前三季度工業品物流總額184.5萬億元,可比增長6.5%。分行業來看,高新技術和裝備制造業物流需求保持領先,醫藥工業物流、計算機工業物流總額增長超過10%,顯示物流發展動力在持續轉換。

④ 運輸環節降本增效顯現。前三季度社會物流總費用9.5萬億元,增長8.6%,社會物流總費用與GDP的比率為14.6%,比去年同期和今年上半年提高0.1個百分點,分環節來看,運輸環節物流成本水平穩中有降,但保管環節成本有所上升。

一是,公轉鐵和多式聯運快速發展,運輸結構調整優化了成本空間。前三季度運輸費用5萬億元,同比增長8%,增速比去年同期回落4.6個百分點,其中鐵路運輸費用增速比道路運輸費用高3.7個百分點,多式聯運和車貨匹配平臺的應用減少了無效周轉和無序裝卸,有效降低裝卸搬運費用成本,1-8月份裝卸搬運費用增長8.4%,增速比去年同期回落5.9個百分點。

二是,保管環節物流成本水平有所上升,前三季度保管費用3.3萬億元,同比增長9.3%,增速比去年同期提高1.4個百分點,其中資金占用成本增長9.1%,增速比去年同期提高7.3個百分點,倉儲成本增長8.6%,增速比去年同期有所回落,但仍保持較快增長。保管費用與GDP比率為5%,比去年同期提高0.2個百分點。

三是,盡管社會物流保管環節成本水平上升,但消費領域電商物流庫存、運輸和末端配送環節均顯現高效率特征。9月份,電商物流庫存周轉指數為108.8點,比上月回升3.2個點,副食品和酒水等食品飲料類商品庫存周轉明顯加快,采購備貨和網點分撥量較前期明顯增加;實載率指數為107點,比上月回升0.1個點,回升至今年以來較高水平。

四是,管理費用保持較快增長。前三季度管理費用增長9.7%,增速比去年同期提高1.7個百分點,企業能源、土地、人力資源等生產要素成本上漲是主要原因。

全年走勢預判

從世界范圍看,四季度需求放緩或將成為普遍性問題,全球流動性收縮、大宗商品價格的持續上漲、貿易摩擦的持續升級或導致全球投資和貿易的下滑,進而導致全球經濟增速持續放緩。

10月10日,國際貨幣基金組織下調了全球和主要經濟體2018、2019年經濟增長預期,并認為貿易緊張局勢升級和新興市場壓力是增速放緩的重要原因。考慮我國外貿依存度穩步降低,盡管全球經濟增速放緩對我國產生一定影響,但我國經濟體量大、回旋余地足、內生動力強,四季度經濟增長但仍具備平穩運行的基礎。

因此,四季度物流運行關鍵還是要看國內,仍需在堅持穩中求進中持續關注不確定性因素影響,如基礎建設投資下滑,消費增速回落數,需求整體偏弱以及小微實體資金緊張狀況加劇、營商環境不穩定導致企業信息不足等問題。

從重點行業來看,隨著“一帶一路”、“走出去”等國家戰略的深入實施,我國與世界其它國家貿易廣度和深度不斷增強,貿易便利化、通關、電子商務以及投融資合作等日益頻繁,中西部地區以及國際物流需求將成為新的增長動力。在全球新一輪科技革命的推動下,新技術、新模式、新業態不斷涌現,為產業轉型升級創造了重大機遇。初步預計,全年全國社會物流總額增長6.5%左右,與批發零售、網絡零售及城市配送相關的商貿物流總額增長7%左右。

從結構上來看,電商物流、與居民消費密切相關的快消品、食品、醫藥等商貿物流業務仍將保持較快增長,在跨境電子商務快速發展的帶動下,跨境商貿物流也將呈現快速發展態勢。

轉載文章來源:中國物流信息中心