為進一步優化納稅服務,提高貨物運輸業小規模納稅人使用增值稅專用發票(以下簡稱專用發票)的便利性,根據《國家稅務總局關于開展網絡平臺道路貨物運輸企業代開增值稅專用發票試點工作的通知》(稅總函〔2019〕405號),福建省發布關于網絡平臺道路貨物運輸企業代開專用發票試點有關事項,支持開展網絡貨運平臺企業代開增值稅專用發票試點工作公告如下:

一、試點企業的條件

納入試點的網絡平臺道路貨物運輸企業(以下稱試點企業)應當同時符合以下條件:

(一)按照《交通運輸部國家稅務總局關于印發〈網絡平臺道路貨物運輸經營管理暫行辦法〉的通知》(交運規〔2019〕12號)規定,取得經營范圍中注明“網絡貨運”的《道路運輸經營許可證》。

(二)具備與開展業務相適應的相關線上服務能力,包括信息數據交互及處理能力,物流信息全程跟蹤、記錄、存儲、分析能力,實現交易、運輸、結算等各環節全過程透明化動態管理,對實際承運駕駛員和車輛的運輸軌跡實時展示,并記錄含有時間和地理位置信息的實時運輸軌跡數據。

(三)與省級交通運輸主管部門建立的網絡貨運信息監測系統實現有效對接,按照要求完成數據上傳。

(四)對會員相關資質進行審查,保證提供運輸服務的實際承運車輛具備合法有效的營運證,駕駛員具有合法有效的從業資格證。

(五)試點企業代開增值稅專用發票不得收取任何費用,否則將取消其試點企業資格。

同時符合上述條件的網絡平臺道路貨物運輸企業,按照自愿原則,向主管稅務機關提出申請,經主管稅務機關審查核實后,層報省稅務局確定列為試點企業。

二、試點內容

經省稅務局批準,試點企業可以為同時符合以下條件的貨物運輸業小規模納稅人(以下稱會員)代開增值稅專用發票,并代辦相關涉稅事項。

(一)在中華人民共和國境內提供公路貨物運輸服務,取得《中華人民共和國道路運輸經營許可證》和《中華人民共和國道路運輸證》。以4.5噸及以下普通貨運車輛從事普通道路貨物運輸經營的,無須取得《中華人民共和國道路運輸經營許可證》和《中華人民共和國道路運輸證》。

(二)以自己的名義對外經營,并辦理了稅務登記(包括臨時稅務登記)。

(三)未做增值稅專用發票票種核定。

(四)注冊為該平臺會員。

三、專用發票的開具

試點企業按照以下規定為會員代開增值稅專用發票:

(一)僅限于為會員通過本平臺承攬的貨物運輸服務代開增值稅專用發票。

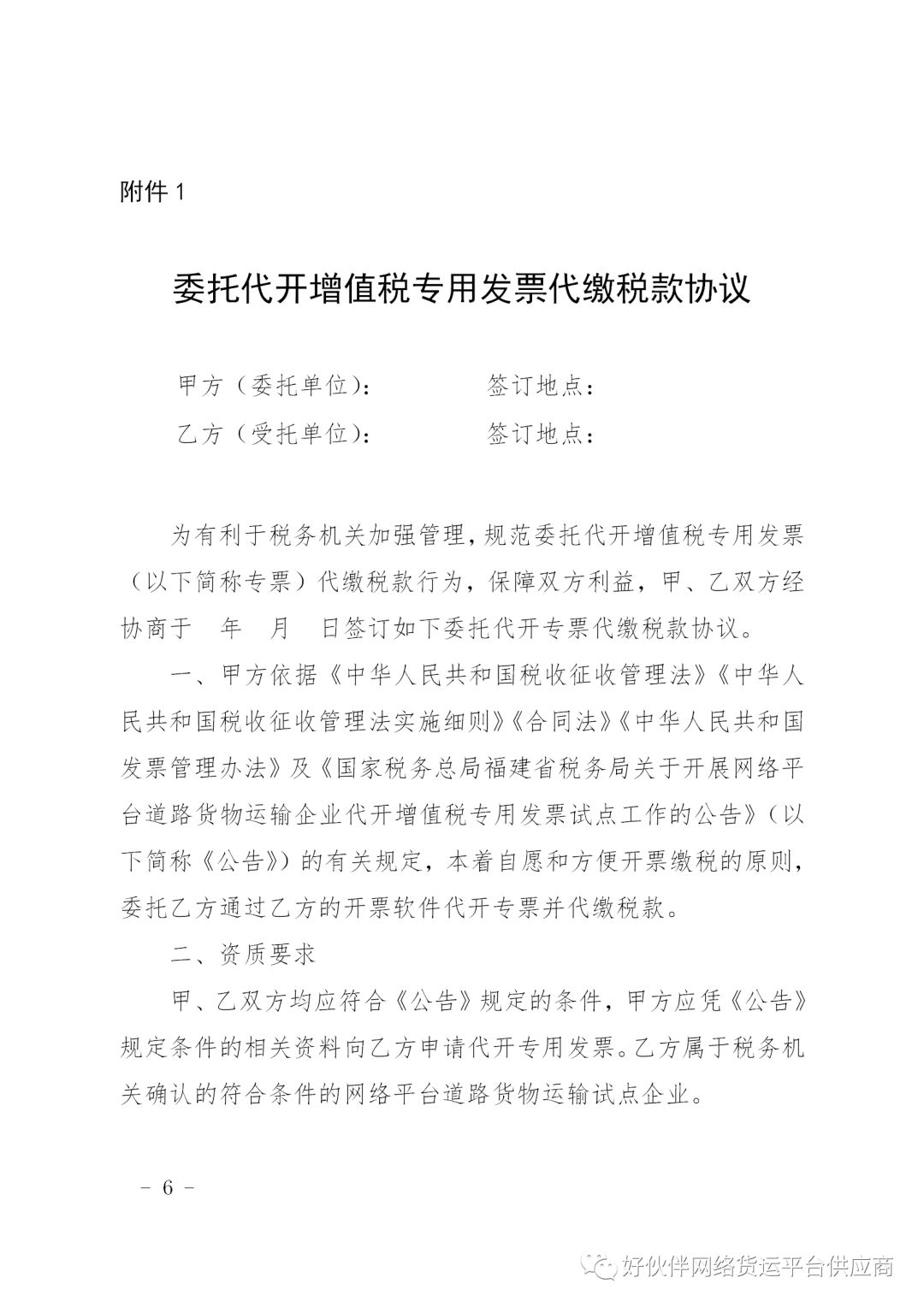

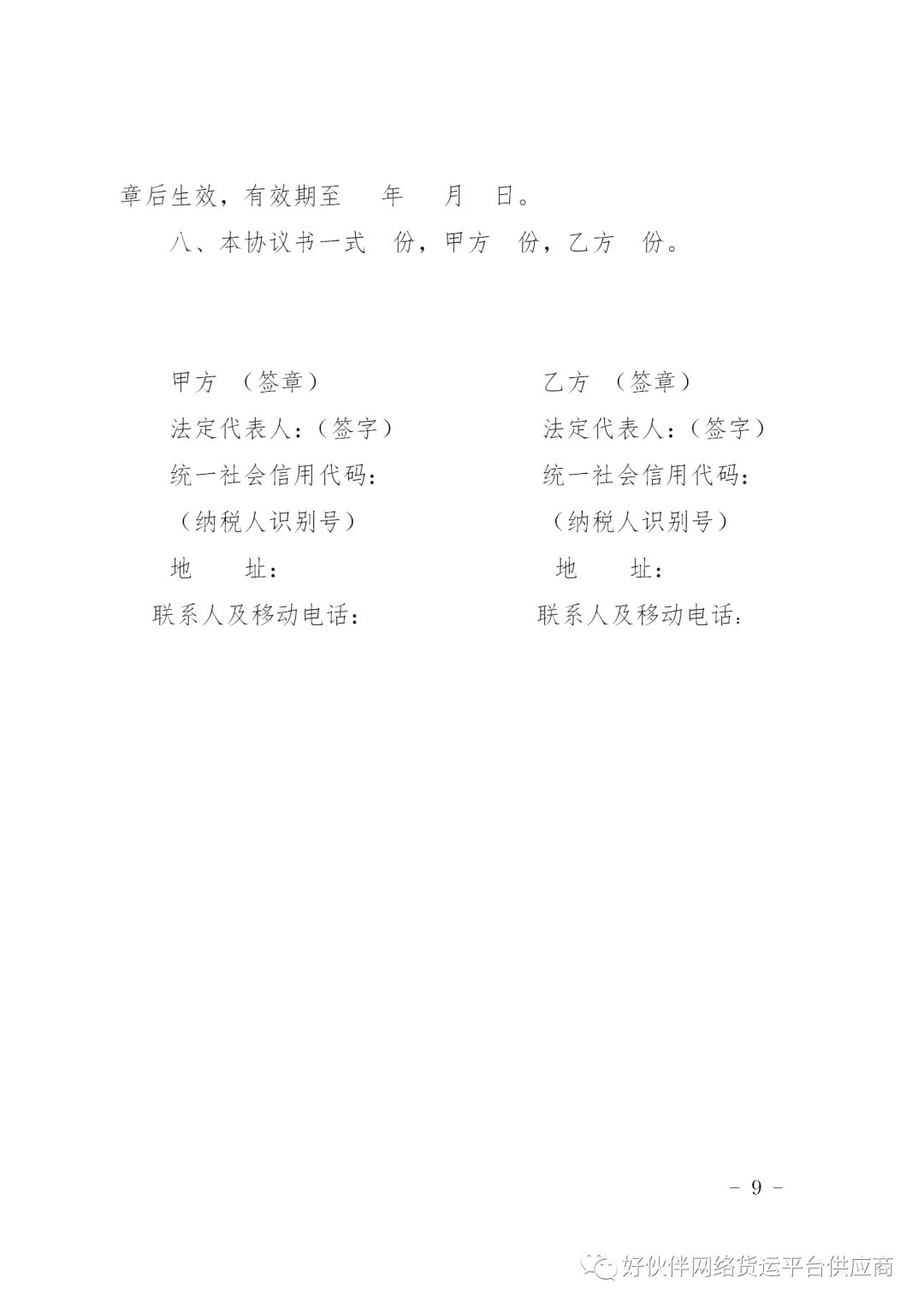

(二)應與會員簽訂委托代開增值稅專用發票協議(協議范本見附件1)。

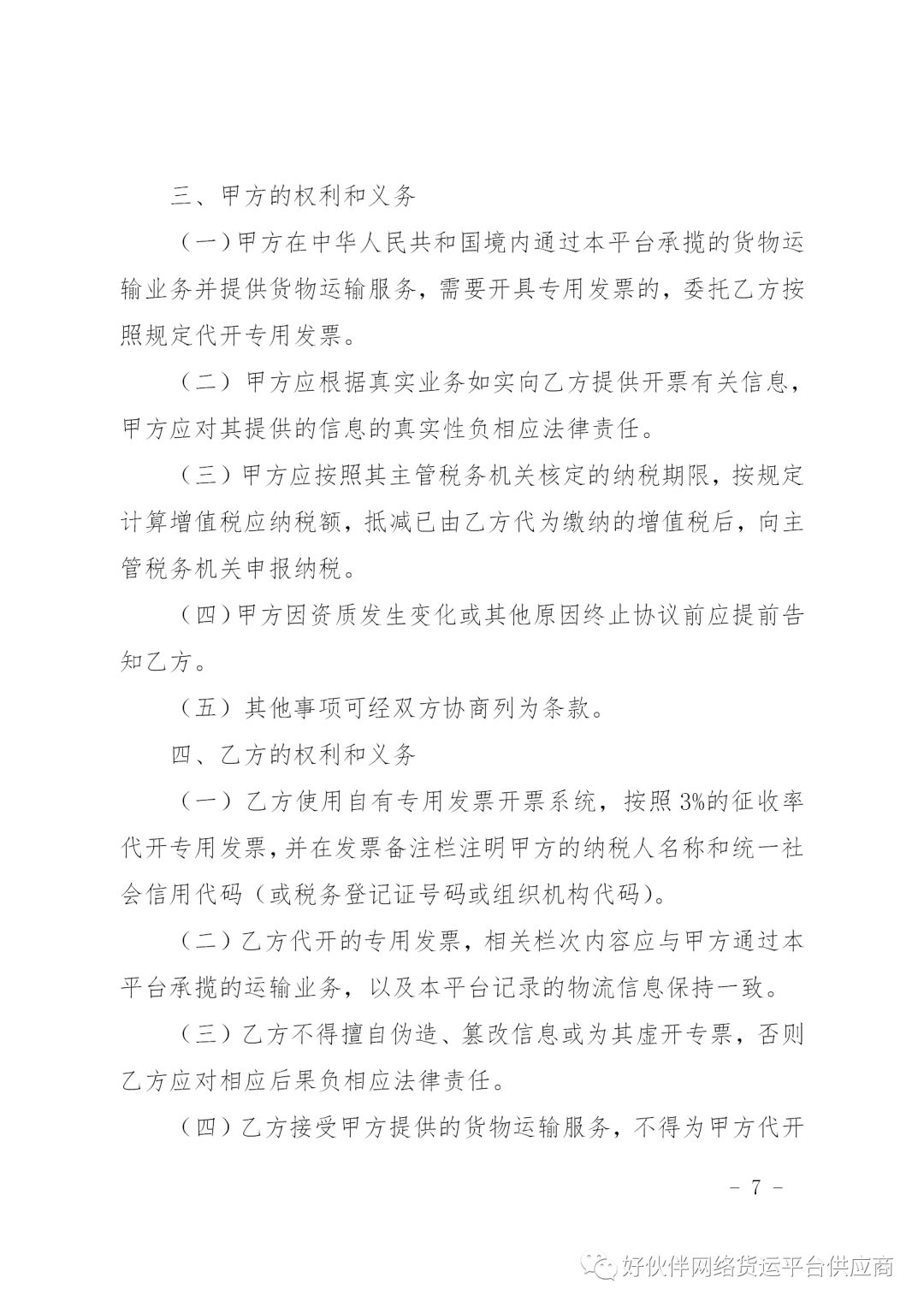

(三)使用自有增值稅發票稅控開票軟件,按照3%的征收率代開增值稅專用發票,并在發票備注欄注明會員的納稅人名稱、納稅人識別號、起運地、到達地、車種車號以及運輸貨物信息。如內容較多可另附清單。

(四)代開增值稅專用發票的相關欄次內容,應與會員通過本平臺承攬的運輸服務,以及本平臺記錄的物流信息保持一致。平臺記錄的交易、資金、物流等相關信息應統一存儲,以備核查。

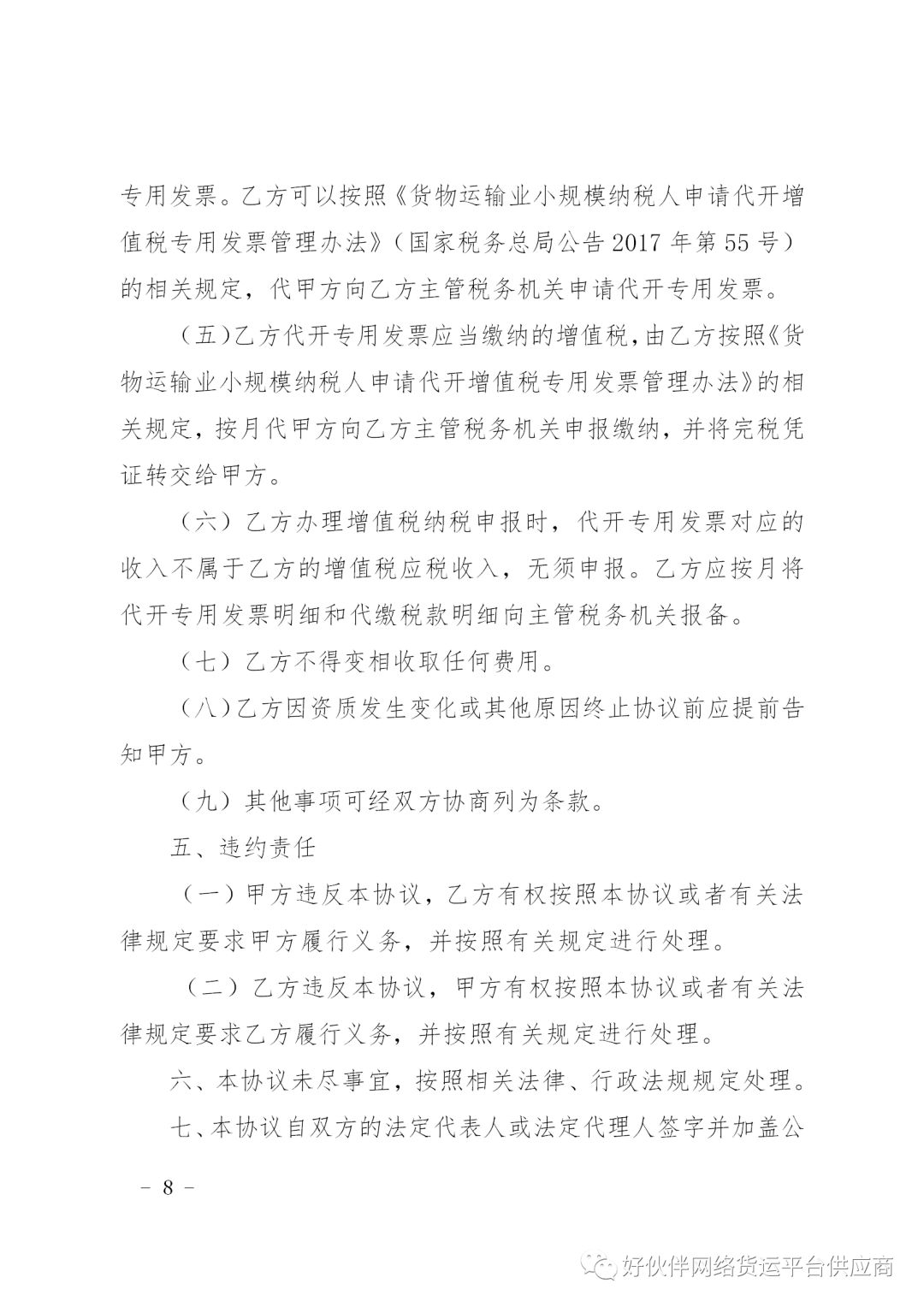

(五)試點企業接受會員提供的貨物運輸服務,不得為會員代開專用發票。試點企業可以按照《貨物運輸業小規模納稅人申請代開增值稅專用發票管理辦法》(國家稅務總局公告2017年第55號發布)的相關規定,代會員向試點企業主管稅務機關申請代開專用發票。

四、涉稅事項辦理及相關要求

(一)試點企業代開增值稅專用發票應當繳納的增值稅,由試點企業按月代會員向試點企業主管稅務機關申報繳納,并將完稅憑證轉交給會員。

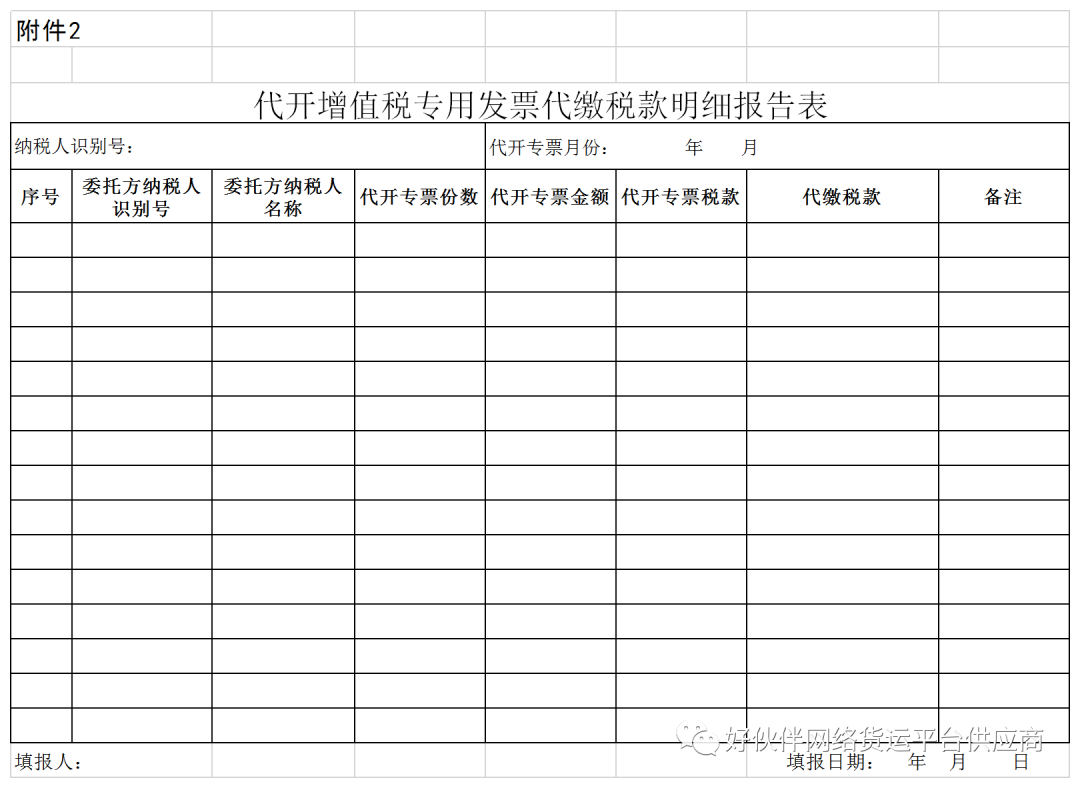

(二)試點企業辦理增值稅納稅申報時,代開增值稅專用發票對應的收入不屬于試點企業的增值稅應稅收入,無須申報。試點企業應于每月申報期結束后10個工作日內向主管稅務機關報送《代開增值稅專用發票代繳稅款明細報告表》(見附件2)。

(三)會員應按照其主管稅務機關核定的納稅期限,按規定計算增值稅應納稅額,抵減已由試點企業代為繳納的增值稅后,向主管稅務機關申報納稅。

(四)試點企業及實際承運者均應依法履行納稅或扣繳稅款義務,發現試點企業虛構業務、虛開發票等違法違規行為的,稅務部門應立即取消其試點資格并按照《中華人民共和國稅收征收管理法》等法律法規規定處理。

本公告自2020年1月1日起施行。《國家稅務總局福建省稅務局關于開展互聯網物流平臺企業代開增值稅專用發票試點工作的公告》(國家稅務總局福建省稅務局公告2018年第11號)同時廢止。

特此公告。

國家稅務總局福建省稅務局

2020年2月4日

好伙伴,針對無車承運人升級到網絡貨運,提供以下服務:

(1)業內最完善的平臺,12種業務模式;

(2)業內最細致的資質申報服務;

(3)42個稅務洼地,免費協助企業落戶;

(4)業內最強大的推廣支撐,節約成本;

(5)企業形象宣傳片拍攝,原創視頻;

(6)專注物流16年,售后服務體系支撐。